Jak zmieniły się praktyki zakupowe Klientów Galerii i Centrów Handlowych? Czy to trwałe zmiany? Jak działać wobec tych zmian w krótkiej perspektywie, a co brać pod uwagę w budowaniu długoterminowych strategii? – zastanawia się Katarzyna Konkel, CEO Omnisense

Wnioski, którymi podzielimy się poniżej wynikają z:

• Naszych badań jakościowych (wywiady pogłębione, realizowane na terenie całej Polski, obejmujące różne typy gospodarstw domowych a co najważniejsze – różne modele konsumpcji w czasie przed izolacją), kontekstowe dotyczące praktyk zakupowych online i offline. Obserwacje uczestniczące w różnych formatach od Retail Parków po największe Galerie (od 4.05 do 13.05.2020)

• Analizy licznych raportów agencji forecastowych ze szczególnym uwzględnieniem: WGSN Future Consumer 2022

Kluczowe insighty:

Celowe zakupy w miejsce poszukiwania inspiracji i spędzania czasu w Galeriach.

Zarówno w czasie izolacji i zamknięcia centrów, jak i po ich otwarciu nasi rozmówcy podkreślają, że zakupy stają się CELOWE/ PLANOWANE. To dotyczy zarówno tych osób, którym towarzyszy większy lęk przed wirusem – jak i tych, których po prostu nie cieszą zakupy w maseczkach, rękawiczkach – bez możliwości mierzenia.

Zmiana sytuacji finansowej lub obawa przed jej pogorszeniem, też nie wspiera zakupów dla przyjemności. Zakupy są funkcją naszych praktyk życiowych. Jeśli te praktyki ulegają ograniczeniu, zakupy również. Brak wyjść do pracy, spotkań na mieście, odwiedzin u znajomych to brak bodźców – inspiracji do zakupów.

W analizach agencji trendwatching’owych podkreśla się, że czas izolacji przedefiniował nasze podejście do konsumpcji. To fakt. Skupiliśmy się na innych aspektach naszego życia. Często odkryliśmy, że nie potrzebujemy tak wielu rzeczy. To chwilowo może zmienić – nasz apetyt na nowe. Natomiast zalecamy ostrożność wobec stwierdzenia czy to trwała zmiana. Polacy czerpią dużo radości z konsumpcji i gdy poczują się bezpieczniej w sensie zdrowotnym i zawodowym ich „apetyt” na nowe powróci, pytanie w jakiej skali?

Bliższe = lepsze

Doświadczenie pandemii ma też wpływ na nasz stosunek do mobilności. Póki co wolimy bliższe sklepy, restauracje czy parki. To może być trwała zmiana, ponieważ ma ona na celu wzmocnienie w procesach sprzed pandemii. Ludzie szukali już wtedy lokalnych dostawców, osiedlowych kafejek i sklepików. Teraz tamte preferencje zyskały wzmocnienie w postaci – większego poczucia bezpieczeństwa w bliskich lokalizacjach.

Mniejsza mobilność

To także ważny aspekt analizy tego, dlaczego frekwencja mniejszych, lokalnych galerii jest nawet o 10 p.p. wyższa niż tych dużych, wielkomiejskich. Z jednej strony mamy do czynienia z mniejszą mobilnością – ludzie nie jeżdżą na uczelnię, do biura, na koncert i nie wpadają przy okazji do Galerii. Z drugiej strony w czasie rozmrażania – czyli oswajania lęku, otwierania się na ponowny kontakt z ludźmi – lepiej poćwiczyć na „swoim boisku”. Łatwiej pójść do bliskiej Galerii – Osiedlowej, może do Retail Parku? Nasi badani mówili: Szybko załatwię najpotrzebniejsze zakupy i zobaczę jak to teraz działa. Warto pamiętać, że mieszkańcy miejscowości okolicznych do największych miast Polski stanowią ważną część klientów największych Galerii – to w naszej nomenklaturze – Sobotni Desantowcy, ale też Ci dokonujący zakupów przy okazji innych spraw do załatwienie w dużym mieście. Teraz tych okazji nie ma. Nie ma też swobody i mobilności.

Od dawna badamy motywację Klientów Galerii Handlowych, widzieliśmy, że dla Klientów tak zwanych „wielkomiejskich” same sklepy nie są wystarczającym powodem by spędzić czas w Galerii. Atrakcyjność tych miejsc wynikała z optymalizacji, wygody i dodatkowych atrakcji… Oto jak zmieniły się motywacje i praktyki wybranych typów Klientów.

To, co motywuje Klientów do konkretnych działań, to wielowymiarowy i bardzo fascynujący obszar badawczy. Gdyby pokusić się o pewne uproszczenie – taką ilustrującą generalizację to należy stwierdzić, że przed doświadczeniem pandemii, mieliśmy do czynienia z dwoma głównymi obszarami przyciągającymi Klientów do Galerii i Centrów Handlowych:

• Pierwszy jest związany z pragmatycznością i optymalizacją.

• Drugi z maksymalizacją przyjemności.

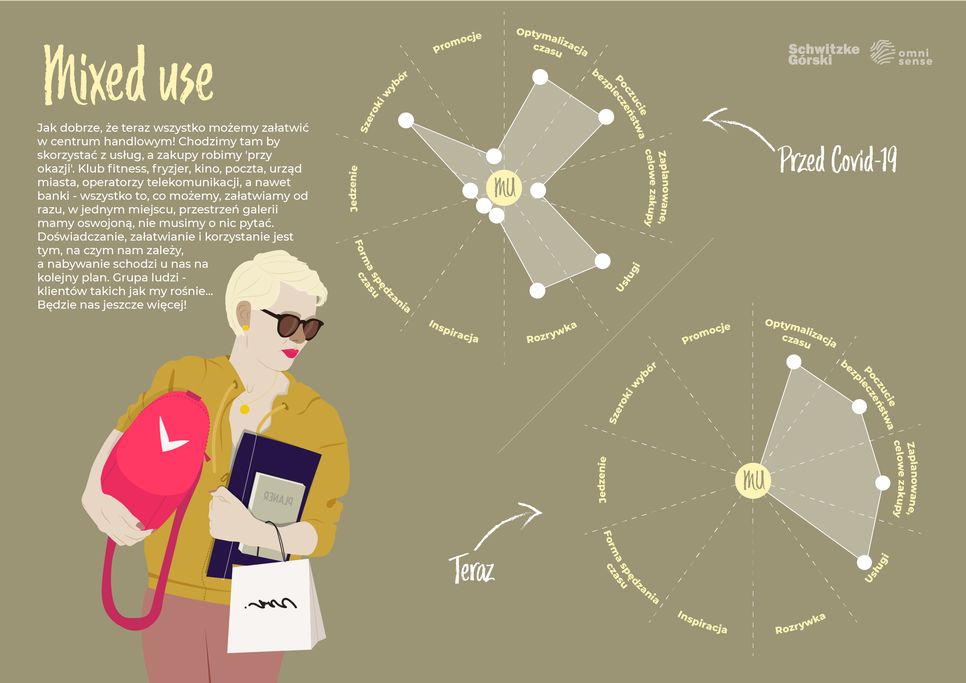

Konsumenci, dla których dominujące były drivery z pierwszego obszaru to tak zwani zadaniowcy, w ciągłym niedoczasie, szukający optymalnych rozwiązań dla listy codziennych obowiązków. Centra handlowe ze swoim spektrum usług i marek wspierały ich w tym wyzwaniu.

Natomiast ta druga dominująca grupa – szukała komfortu, szerokości wyboru, inspiracji, nowych smaków i przyjemnych aktywności – tu ponownie pełne mody, life-stylowych produktów, kawiarni, restauracji, salonów piękności tętniące życiem Galerie – były ich naturalnym wyborem.

Klienci nie będą przymykać oka na niedogodności i brak spójności w obsłudze offline-online. Konkurencja przenosi się coraz bardziej z obszaru ceny na obszar bezpieczeństwa, dostępności i równego komfortu w każdym kanale sprzedaży

Nowy reżim sanitarny, obawa przed miejscami zamkniętymi, pełnymi ludzi, brak swobody i ograniczenia dodatkowych funkcji – zniechęcają zarówno jednych jak i drugich.

Doświadczenie pandemii jest bardzo intensywne, zadziałało w wielu obszarach jak akcelerator zmian, czy te zmiany się utrwalą i w jakim zakresie – to zależy od tego czy nowe praktyki będą wspierać niezmienne potrzeby: poczucia bezpieczeństwa, bycia w relacji a coraz częściej bycia w centrum wydarzeń. Nie wszystkie te potrzeby można realizować online – pytanie jak na nowych zasadach realizować je offline? Priorytetem jest teraz zdefiniowanie tego jak bardzo zmienili się Kluczowi Klienci w konkretnej lokalizacji. Nasze wywiady opisują praktyki w kontekście typów konsumpcji, a nie wybranych lokalizacji. Warto przeanalizować na ile zmieniły się praktyki Klientów konkretnych Galerii, połączenie tego z analizą nowych oczekiwań wobec każdego etapu customer journey – to baza do zbudowani a nowej oferty i nowej komunikacji. Należy ustalić jak zmiany praktyk onlinowych wpływają na zachowania w sklepach fizycznych.

To teraz najważniejsze wyzwania.

Jedno zmieniło się na 100%: nie mamy już do czynienia z hura-optymizmem i fast-fashion. Klienci nie będą przymykać oka na niedogodności i brak spójności w obsłudze w różnych kanałach. Konkurencja przenosi się coraz bardziej z obszaru ceny na obszar bezpieczeństwa, dostępności i równego komfortu w każdym kanale. Swobodnego przechodzenia między kanałami sprzedaży. Przed Covid, Omnichanel był czymś pomiędzy mitem, a typem idealnym – teraz jest must have, koniecznością by przetrwać. Jeśli założymy, że marki odrobią tę lekcję – to także na nowo zdefiniuje rolę Galerii.