Koronawirus – Magazyn Galerie Handlowe 03-2020

Koronawirus i związana z nim izolacja z dnia na dzień zmieniły zachowania konsumenckie, a rozciąganie w czasie środków ochrony przed rozprzestrzenianiem się epidemii dalej modyfikują sposób w jaki spędzamy wolny czas i kupujemy. Na ile trwałe będą zmiany, których obecnie doświadczamy? To pytanie, które wszyscy sobie teraz zadajemy – podkreśla dla Magazynu Galerie Handlowe – Przemysław Dwojak, Senior Director, Gfk

Zamknięcie centrów oznacza brak możliwości robienia w nich zakupów: dla około 23 milionów polskich konsumentów powyżej 15. roku życia, którzy w kupowali tam odzież i obuwie, dla 21 milionów osób, które w centrach handlowych kupowały artykuły kosmetyczne i perfumeryjne oraz dla 16 milionów konsumentów, którzy kupowali tam meble, artykuły sportowe, elektronikę oraz sprzęt gospodarstwa domowego.

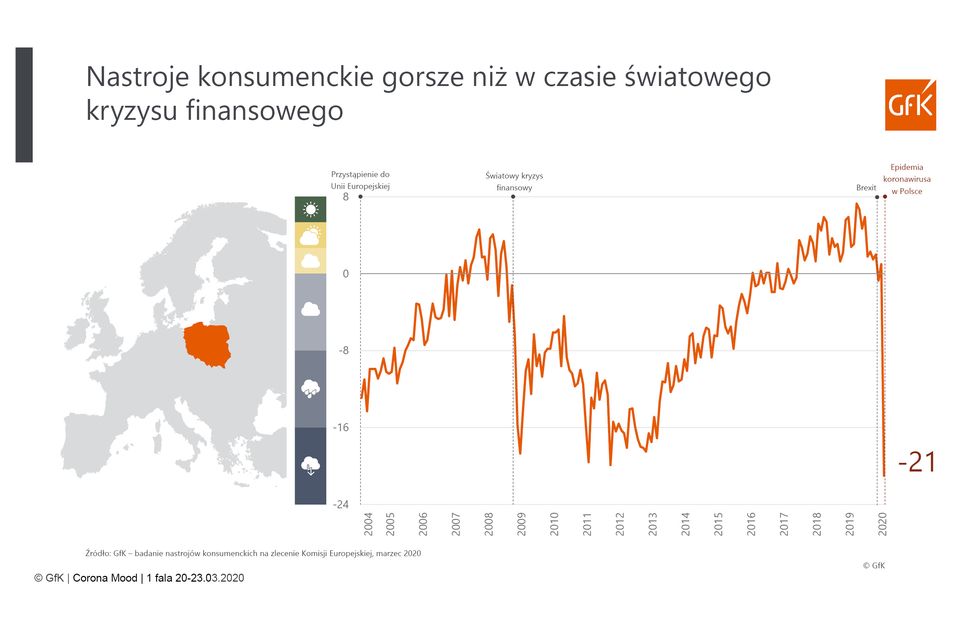

Jeszcze w lutym, wraz z nadchodzącą wiosną, nastroje Polaków poprawiały się (mimo, że były już wówczas niższe niż na jesieni 2019 roku). Szczególnie dobrze wyglądały składowe barometru nastrojów – ocena przyszłej sytuacji finansowej gospodarstwa domowego (wzrost o 3,8 p.p. w stosunku do początku lutego) oraz oceny przyszłej sytuacji gospodarczej kraju (wzrost o 3,5 p.p.). Po wprowadzeniu stanu zagrożenia epidemiologicznego (14 marca), a następnie stanu epidemii (20 marca), Barometr Nastrojów Konsumenckich Polaków w ciągu 1 tygodnia spadł o 20 punktów i osiągnął najniższą wartość od początku pomiaru w roku 2004. Nastroje konsumenckie pogorszyły się bardziej niż w czasie kryzysu finansowego w 2008 roku.

Media, w oparciu o komunikaty różnych dostawców danych, zaczęły informować o imponujących wzrostach sprzedaży online, np. o niemal 300-proc. wzroście sprzedaży artykułów spożywczych.

To odzwierciedlenie poziomu obecnie realizowanych zakupów i bieżących potrzeb. 45 proc. konsumentów w ramach działań prewencyjnych chroniących przed zakażeniem unika zakupów w sklepach stacjonarnych jak supermarkety i dyskonty. Obserwowany obecnie wzmożony ruch w sklepach internetowych wynika z realizacji zakupów produktów niezbędnych do funkcjonowania w okresie izolacji. Ale jego źródłem jest nie tylko potrzeba zrobienia zapasów spożywczych. To także konieczność wyposażenia gospodarstwa domowego w komputer i drukarkę, potrzebnych by móc uczestniczyć np. w nauczaniu zdalnym dzieci, czy też potrzeba zaopatrzenia się w produkty niezbędne do przeprowadzenia wiosennych porządków lub rozpoczęcia sezonu remontowego. Czy obserwowane wzrosty w handlu online utrzymają się po wznowieniu funkcjonowania sklepów stacjonarnych? Jak długo centra handlowe będą musiały czekać, aż frekwencja wróci do stanu sprzed wielkiego zamknięcia? Kiedy konsumenci będą mogli, a przede wszystkim kiedy będą chcieli znów gromadzić się i korzystać z oferty miejsc publicznych jak np. centra handlowe, kina, kawiarnie, restauracje? To naturalnie wybrane pytania z wielu, które nurtują obecnie sektor handlowy w Polsce.

Zgodnie ze stanem wiedzy na 14 kwietnia, kiedy powstaje ten artykuł, niemożliwe jest stwierdzenie, kiedy zostaną otwarte centra handlowe i jak szybko frekwencja w nich wróci do poziomu sprzed epidemii. Obecna sytuacja, którą przeżywają wszyscy konsumenci wiąże się z niepewnością jutra, co przekłada się bezpośrednio na obawę pogorszenia się sytuacji materialnej z powodu np. utraty pracy – realnej groźby, szczególnie dla osób pracujących w usługach, transporcie, turystyce, gastronomii, rozrywce i handlu. 49 proc. Polaków pod koniec marca obawiało się pogorszenia swojej sytuacji finansowej, w porównaniu z 16 proc. obawiających się o takie pogorszenie w okresie sprzed epidemii.

68 proc. ankietowanych uważa, że w sytuacji pogorszenia sytuacji finansowej gospodarstwa domowego jest gotowa ograniczyć dotychczasowe standardowe zakupy i wydatki. To niekorzystny potencjalny trend dla handlu – wstrzymanie zakupów jest bowiem postrzegane jako szybki środek ratujący domowy budżet, łatwy do wdrożenia z relatywnie niskimi negatywnymi konsekwencjami dla ochrony i ratowania stabilności budżetu domowego w czasie kryzysu. Aż 7 razy mniej respondentów uznaje np. pożyczkę o rodziny jako dobry sposób na kryzys.

Polski handel to około 437 miliardów złotych rocznych obrotów. Centra handlowe (pow. 5 tys. m kw.) odpowiadają za około 30 proc. tej wartości, a udział handlu online kształtuje się na poziomie około 9 proc. Oznacza to, iż, w pewnym uproszczeniu i bez uwzględnienia sezonowości, przy zamknięciu centrów handlowych przez miesiąc nie wygenerują one sprzedaży na poziomie około 10,5 miliarda złotych. To oznacza spadek obrotów o około 8,3 proc. W przypadku dwumiesięcznego zamknięcia to już trudny do wyobrażenia ponad 16 proc. spadek. Im dłuższe będzie zamknięcie sklepów, któremu towarzyszyć będzie pogarszająca się sytuacja finansowa gospodarstw domowych, tym dłużej będzie trwał powrót do poziomu konsumpcji z czasów sprzed epidemii. A to bezpośrednio przełoży się na spadek obrotów w handlu detalicznym zarówno offline, jak i online.

W naszej najbardziej optymistycznej prognozie zakładającej tylko dwa miesiące izolacji, spadek wartości sprzedaży detalicznej, w zależności od gminy wahać się może w przedziale od 8,3 do 14,2 proc. W scenariuszu najbardziej pesymistycznym, zakładającym dwa miesiące wiosennej izolacji oraz powrót epidemii i dwumiesięczną izolację na jesieni 2020 roku, spadek sprzedaży detalicznej może sięgnąć między 14,4 a 23,7 proc. w zależności od gminy.

W obu przypadkach założyliśmy, że ograniczenie konsumpcji nie dotknie znacząco produktów FMCG oraz kategorii produktów remontowo-budowlanych. Pierwsza stanowi znaczącą część w wydatkach gospodarstw domowych, a drugą wspiera pozostanie w domach i rozpoczęty sezon remontowy (28 proc. respondentów przyznało w badaniu przeprowadzonym 23 marca, że częściej podjęło czynności związane z domowymi naprawami i majsterkowaniem).

Bez względu na to, który scenariusz się ostatecznie zrealizuje, handel w Polsce czeka kolejna rewolucja. Jej źródłem będzie pogłębiająca się polaryzacja konsumentów, która już od pewnego czasu przebiega w dwóch wymiarach.

Pierwszy wymiar to korzystanie (lub nie) z handlu online. Przed epidemią około 15 milionów Polaków nie kupowało w internecie. Z różnych powodów. Nie mieli wystarczająco dużych środków na wydatki, nie interesowały ich zakupy, które sprowadzali do czysto funkcjonalnej roli, nie chcieli zmieniać swoich zwyczajów związanych z odwiedzaniem sklepów stacjonarnych. Z kolei 11 milionów relatywnie zamożnych i młodszych Polaków, szczególnie mieszkańców większych miast, konsumentów natywnie cyfrowych, dzieliło swój budżet na wydatki online i offline, kupowało zarówno w centrach handlowych, jak i w e-commerce. W ich przypadku atrakcyjność oferty oraz naturalna potrzeba zakupowa decydowały o czasie i miejscu dokonywania zakupów.

Drugą linią podziału konsumenckiego jest typ odwiedzanego centrum handlowego. W uproszczeniu centra handlowe można podzielić na te „modne”, gdzie bywa się nie tylko z powodów komercyjnych, ale także lifestyle’owy, z szeroką ofertą handlową, gastronomiczną i rozrywkową oraz obiekty typu funkcjonalnego, oferujące możliwość zakupów zaspokajających podstawowe potrzeby takie jak żywność, produkty do domu czy odzież i obuwie.

Przed epidemią, wraz z rozwojem handlu online, zmieniającymi się zwyczajami zakupowymi, ogólną nadpodażą powierzchni handlowych i ograniczonym potencjałem nabywczym konsumentów wydawało się, że na rynku nastąpi pewne przemodelowanie, które zagrażać będzie funkcjonowaniu średniej wielkości centrom funkcjonalnym z ograniczoną ofertą rozrywkową. Teraz, kiedy okres izolacji dobiegnie końca i centra handlowe ponownie zostaną otwarte, nie wszystkie z nich odbudują się w równym stopniu. Brak szczepionki na koronawirus, ew. dalsze komunikaty sugerujące unikanie dużych skupisk i strach przed zakażaniem się, mogą negatywnie wpływać na chęć odwiedzin centrów lifestyle’owych. Tak jak przed epidemią centra lifestyle’owe wydawały się pewniakami w wyścigu o klienta, teraz mogą ponieść największe straty. Jeśli pogarszać się będzie sytuacja finansowa grup docelowych, które stanowiły podstawowy target dla centrów handlowych, wówczas takie centra handlowe staną przed następującymi wyzwaniami:

– ograniczanie wydatków konsumentów natywnych cyfrowo zarówno w kanałach online i offline,

– ograniczenie wizyt konsumentów w centrach handlowych w obawie przed potencjalnymi zarażeniami.

W tym samym czasie centra funkcjonalne, realizujące konkretne potrzeby zakupowe, mogą się odbudowywać. Będą przyciągały swoją prostą ofertą nakierowaną na realizację konkretnych potrzeb zakupowych, związanych z codziennym funkcjonowaniem. Jednak dopiero ponowne otwarcie centrów handlowych oraz analiza trendów frekwencji pokaże, jak szybko sektor centrów handlowych może się odbudować. A analiza danych z III i IV kwartału 2020 roku pokaże, czy podział na 11 milionów kupujących i 15 milionów nie kupujących online się zmieni.

Zobacz wypowiedź także w Magazynie Galerie Handlowe